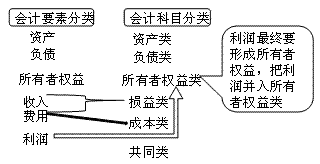

(一)按反映的经济内容分类

|

分类

|

编号

|

会计科目名称

|

编号

|

会计科目名称

|

|

|

资产类 |

流动资产 | 1001 | 库存现金 | 1231 | 坏账准备 |

| 1002 | 银行存款 | 1402 | 在途物资 | ||

| 1012 | 其他货币资金 | 1403 | 原材料 | ||

| 1101 | 交易性金融资产 | 1404 | 材料成本差异 | ||

| 1121 | 应收票据 | 1405 | 库存商品 | ||

| 1122 | 应收账款 | 1406 | 发出商品 | ||

| 1123 | 预付账款 | 1408 | 委托加工物资 | ||

| 1131 | 应收股利 | 1411 | 周转材料 | ||

| 1221 | 其他应收款 | 1471 | 存货跌价准备 | ||

| 非流动资产 | 1501 | 持有至到期投资 | 1601 | 固定资产 | |

| 1503 | 可供出售金融资产 | 1602 | 累计折旧 | ||

| 1511 | 长期股权投资 | 1604 | 在建工程 | ||

| 1521 | 投资性房地产 | 1605 | 工程物资 | ||

| 1531 | 长期应收款 | 1701 | 无形资产 | ||

| 1801 | 长期待摊费用 | 1702 | 累计摊销 | ||

| 负债类 | 流动负债 | 2001 | 短期借款 | 2211 | 应付职工薪酬 |

| 2201 | 应付票据 | 2221 | 应交税费 | ||

| 2202 | 应付账款 | 2232 | 应付股利 | ||

| 2203 | 预收账款 | 2241 | 其他应付款 | ||

| 非流动负债 | 2501 | 长期借款 | |||

| 2502 | 应付债券 | ||||

| 2701 | 长期应付款 | ||||

| 所有者权益类 | 4001 | 实收资本 | |||

| 4002 | 资本公积 | ||||

| 4101 | 盈余公积 | ||||

| 4103 | 本年利润 | ||||

| 4104 | 利润分配 | ||||

| 成本类 | 5001 | 生产成本 | |||

| 5101 | 制造费用 | ||||

| 5201 | 劳务成本 | ||||

| 5301 | 研发支出 | ||||

| 损益类 | 6001 | 主营业务收入 | 6401 | 主营业务成本 | |

| 6051 | 其他业务收入 | 6402 | 其他业务成本 | ||

| 6101 | 公允价值变动损益 | 6403 | 营业税金及附加 | ||

| 6111 | 投资收益 | 6601 | 销售费用 | ||

| 6301 | 营业外收入 | 6602 | 管理费用 | ||

| 6603 | 财务费用 | ||||

| 6701 | 资产减值损失 | ||||

| 6711 | 营业外支出 | ||||

| 6801 | 所得税费用 | ||||

(二)按提供信息的详细程度及其统驭关系不同

1.总分类科目

又称总账科目或一级科目,是对会计要素的具体内容进行总括分类、提供总括信息的会计科目。

2.明细分类科目

又称明细科目,是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目。

如果某一总分类科目所属的明细分类科目较多,可在总分类科目下设置二级明细科目,在二级明细科目下设置三级明细科目。

总分类科目和明细分类科目的关系:

总分类科目对其所属的明细分类科目具有统驭和控制的作用,而明细分类科目是对其所归属的总分类科目的补充和说明。

编辑推荐: